应付账款明细表是企业财务管理中的重要工具,用于记录企业因购买商品或接受服务而产生的未付账款,本指南旨在帮助初学者和进阶用户了解如何制作应付账款明细表,确保数据的准确性和记录的便捷性。

准备工作

1、收集相关凭证:整理采购订单、发票、收据等凭证,确保信息的准确性。

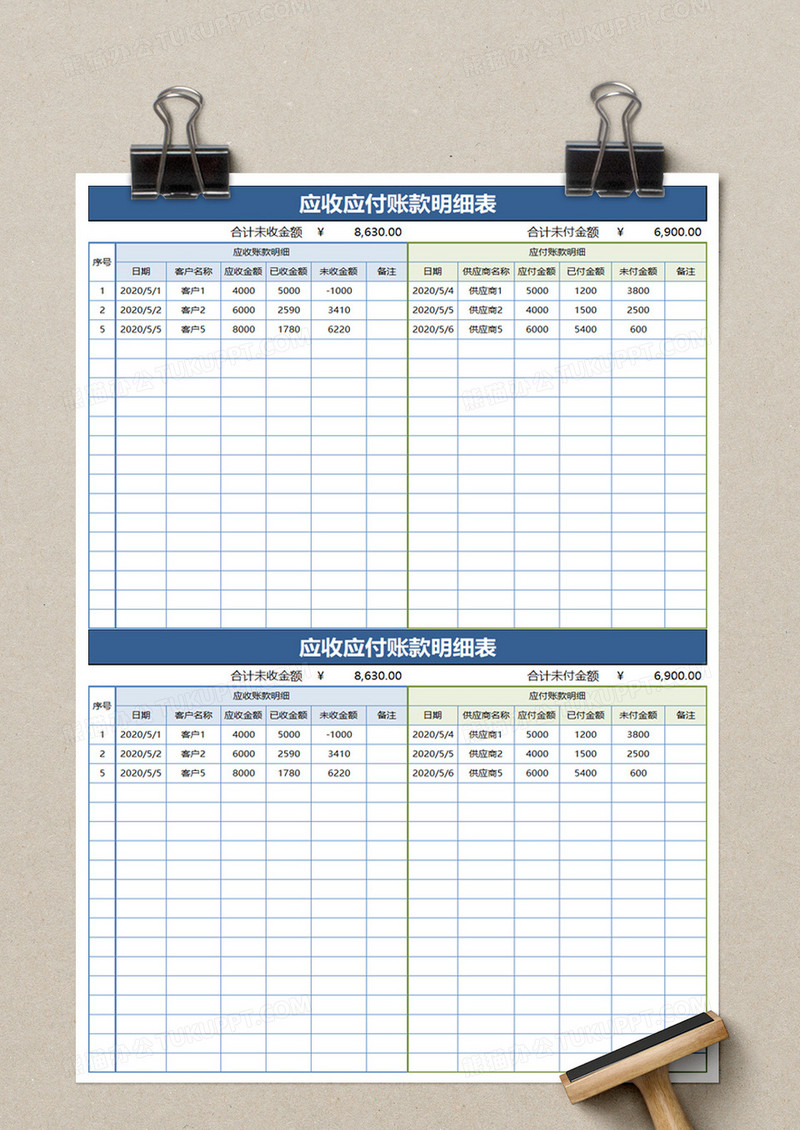

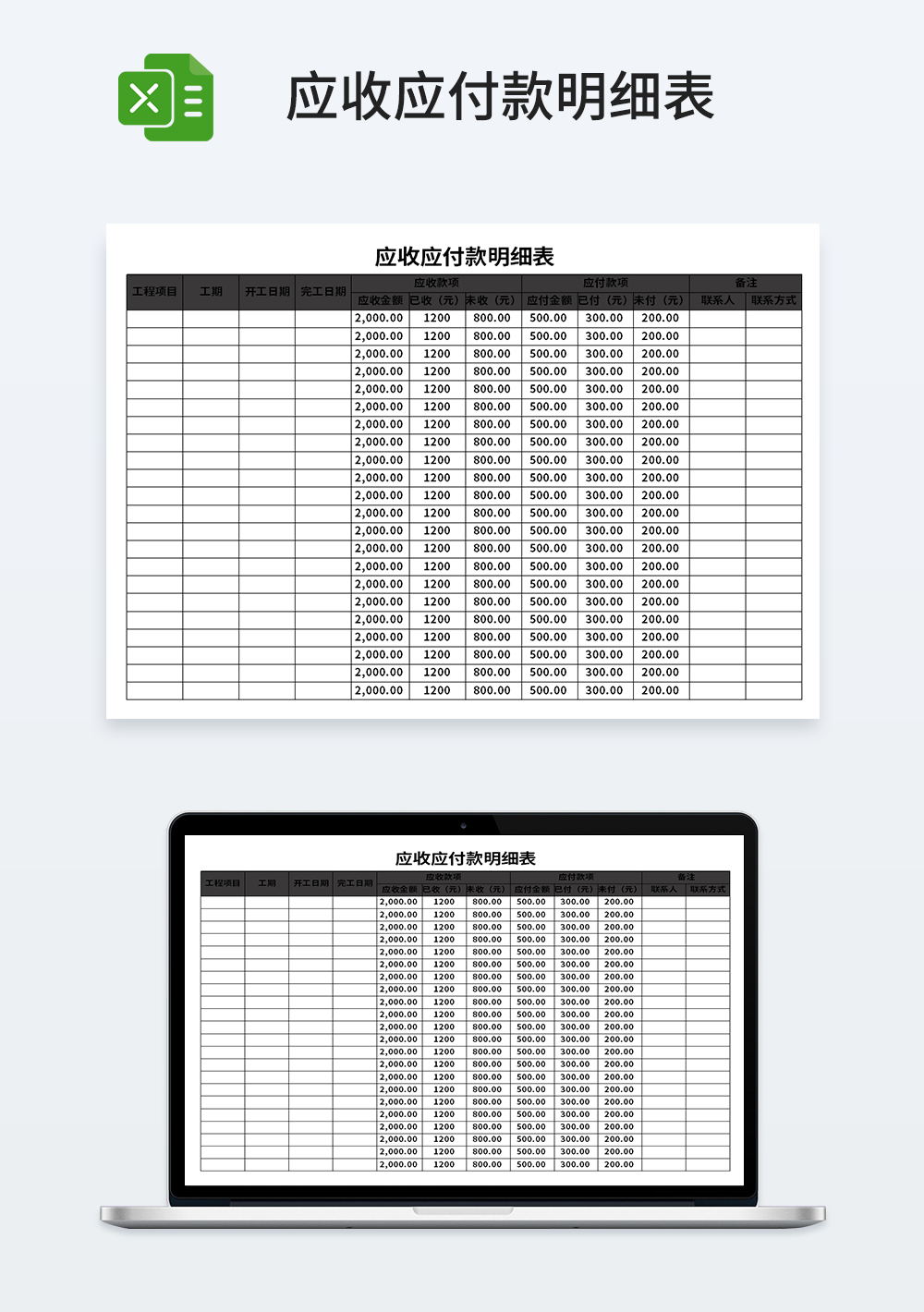

2、准备账表:准备一张空白应付账款明细表,包括供应商名称、采购日期、发票号码、采购金额、付款期限、备注等必要栏目。

填写应付账款明细表

1、供应商名称:记录发生采购交易的供应商名称。

2、采购日期:记录采购交易发生的日期。

3、发票号码:记录供应商提供的发票号码,便于核对和查询。

4、采购金额:记录本次采购交易的金额,包括商品或服务的总价。

5、付款期限:记录与供应商约定的付款期限,如30天、60天等。

6、备注:记录与本次采购交易相关的其他信息,如退货、折扣等。

计算与汇总

1、对各供应商的应付账款进行汇总,便于了解各供应商的欠款总额。

2、根据需要,对应付账款进行账龄分析,了解不同时间段的欠款情况。

应付账款明细表制作步骤详解

1、初学者:

(1)打开空白应付账款明细表。

(2)逐笔录入采购交易信息,包括供应商名称、采购日期、发票号码、采购金额等。

(3)核对录入的信息与凭证是否一致,确保数据准确性。

(4)定期汇总各供应商的欠款总额,生成汇总报表。

2、进阶用户:

(1)在初学者的基础上,进一步学习如何使用函数进行计算和汇总。

(2)利用表格的排序和筛选功能,快速查找特定供应商或特定日期的采购交易。

(3)对应付账款进行账龄分析,了解欠款的时间分布,为资金安排提供参考。

(4)结合其他财务报表,如资产负债表、利润表等,进行财务分析,评估企业的财务状况。

注意事项

1、数据准确性:核对凭证,确保录入的信息准确无误。

2、及时更新:定期更新应付账款明细表,确保数据的实时性。

3、保密性:注意保护商业秘密,避免泄露企业敏感信息。

4、归档管理:对应付账款明细表进行归档管理,便于查询和审计。

常见问题及解决方案

1、数据录入错误:在录入数据前,再次核对凭证,确保数据准确无误。

2、表格格式错误:根据实际情况调整表格格式,使其符合企业需求。

3、计算公式错误:熟悉表格软件中的函数和公式,确保计算准确性。

4、汇总困难:利用表格软件的汇总功能,快速生成汇总报表。

本指南详细介绍了应付账款明细表的制作步骤,包括准备工作、填写明细表、计算与汇总等方面,无论是初学者还是进阶用户,都能通过本指南了解如何制作应付账款明细表,提高财务管理效率,在实际操作中,还需注意数据准确性、及时更新、保密性和归档管理等方面的问题,遇到问题时,可根据本指南提供的解决方案进行排查和处理,希望通过本指南,读者能更好地掌握应付账款明细表的制作技能,为企业财务管理做出贡献。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号